En mi anterior post “Porque el resultado económico no es lo único que importa” citaba una frase de Rafael Andreu de su libro Huellas (1) “Concebir las empresas y su aportación desde una perspectiva solo económica, midiendo en dinero tanto sus resultados como todo lo necesario para obtenerlos, es no solo incompleto sino antinatural”. Efectivamente no debe ser lo único pero no podemos obviar que el Resultado Económico es necesario.

Arie de Geus en su libro “La empresa viviente” (2) cita…”Las empresas longevas consideran a sus actividades como un medio de vida, una manera de sobrevivir; y los beneficios son, para ellas, como el oxígeno que los seres humanos necesitan para respirar. Necesitamos oxígeno para vivir, pero no vivimos para respirar”.

Usando la idea de Arie de Geus, nuestro modelo de Valor Total incorpora la gestión del Resultado económico. Sin éste el resto puede resultar inútil.

Es por tanto, más que relevante, gestionar de manera adecuada la potencia que tenemos en nuestro aparato respiratorio. Potencia que nos facilitará correr una maratón o sólo nos dejará hacer un tranquilo paseo por la playa sin grandes esfuerzos.

Es por ello que, tomando la idea de Arie de Geus, nuestro modelo de Valor Total incorpora la gestión del Resultado económico. Sin este resultado, el resto de dimensiones resultan totalmente inútiles.

Pero exploremos un poco más de dónde nace y cómo podemos gestionar y medir nuestra capacidad respiratoria para sobrevivir.

Organizaciones vivas

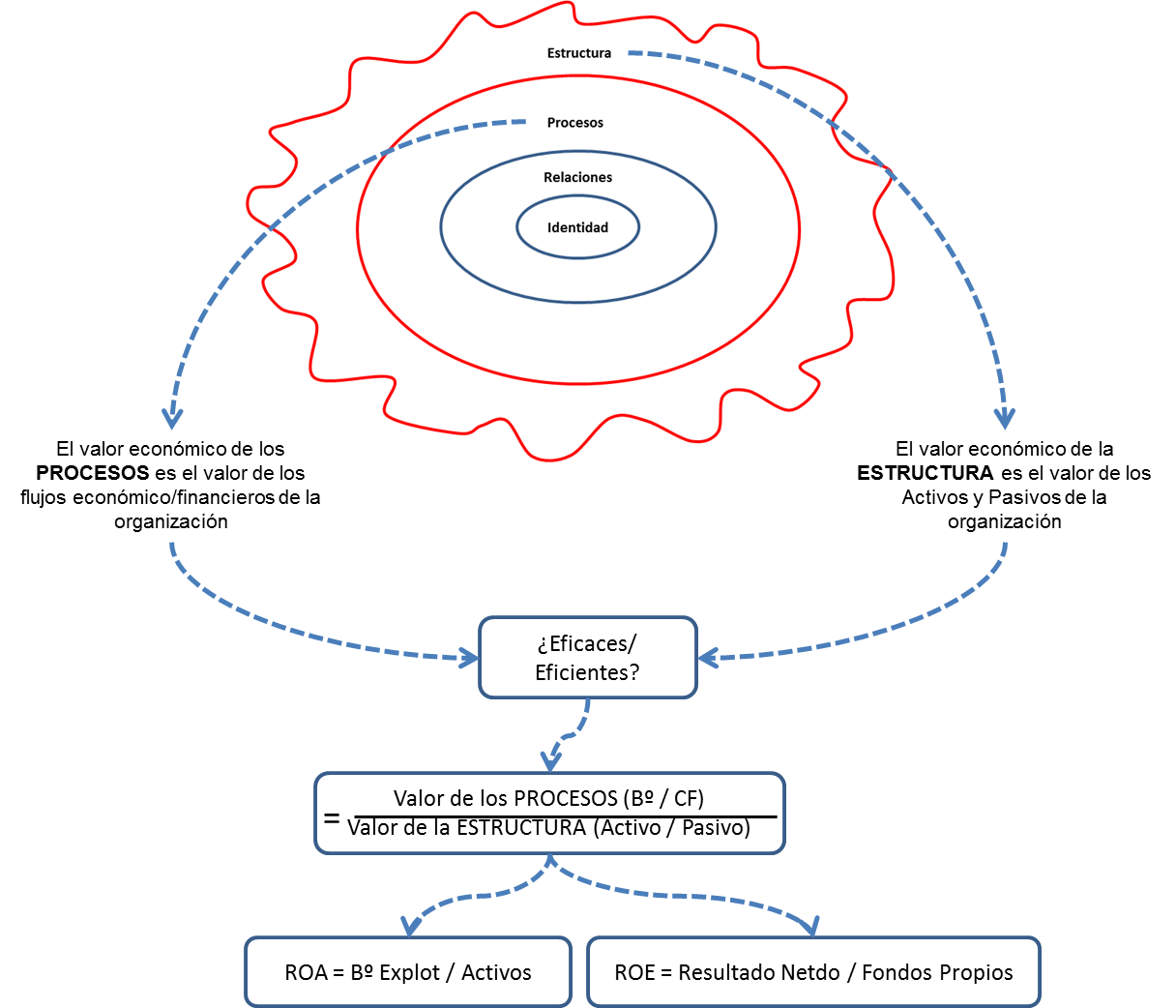

Las organizaciones viven en contacto con un entorno. Un entorno al que tienen que ir adaptándose en función de lo que éste les demanda. Una organización consigue sobrevivir en interacción con su entorno diseñándose y adaptándose de manera continua. Para ello debe velar por la adaptación y coherencia interna de cuatro niveles diferentes:

- la ESTRUCTURA física y visible que configuran su cuerpo

- los PROCESOS que le dan vida

- los patrones de RELACIONES que configuran su cultura

- la IDENTIDAD que le confiere sentido y razón de ser

La GESTIÓN DEL VALOR ECONÓMICO está centrada fundamentalmente en los dos primeros puntos: La estructura y los procesos.

Estructura

La ESTRUCTURA está compuesta por todos los elementos tangibles e intangibles necesarios para “aposentar” sobre ellos la actividad de la empresa. Son los recursos que nos permiten realizar la actividad de nuestra organización. En concreto:

- Inmovilizados: edificios, maquinaria, mobiliario, equipos informáticos, etc.

- Materias primas necesarias para la producción

- Dinero necesario para la operativa organizacional

- Las marcas y otros elementos inmovilizados materiales

El valor económico de la estructura, por tanto, viene definido por el valor monetario de estos elementos.

La dimensión y la tipología de estos elementos es fruto de las decisiones que toma la organización en coherencia con el posicionamiento que quiere ocupar en su entorno y que no es más que el reflejo de la identidad (núcleo de la organización) que quiere transmitir.

Procesos

Los PROCESOS son todos aquellos flujos de actividad que confieren vida a la estructura. Son los flujos de recursos, información y energía que, al ser transformados, producen un determinado valor. Los procesos pueden referirse al ámbito físico (por ejemplo, proceso de compras, producción, ventas…) o de ideas (proceso de planificación estratégica, innovación…).

En una organización clásica se habla de dos tipos de procesos:

- Procesos de llegada al cliente: compras, producción, comunicación, distribución, venta…

- Procesos Soporte: finanzas, RRHH, estrategia, compras, I+D, etc.

El valor económico de los procesos es la valoración monetaria de los flujos de cada actividad. Si hablamos de la actividad económica nos referiremos al resultado (beneficio o pérdidas) que se obtiene de restar de nuestras ventas todos lo conceptos de gastos (variables o fijos) en los que incurriremos para conseguir esas ventas.

Si hablamos de actividad financiera nos referiremos al flujo que resulta de restar del conjunto de cobros (provinientes de las ventas) los pagos (provinientes de los gastos, y las necesidades de inversión y financiación). Es decir, si tenemos exceso o déficit de tesorería (Cash flow).

Las decisiones que afectan al valor económico de los procesos son todas aquellas decisiones relacionadas con la operativa corriente de la organización y por este motivo hemos de estar constantemente vigilándolos y mejorándolos.

Eficiencia y eficacia

Más allá de los ratios económico-financieros que nos sirven para realizar análisis y tomar decisiones, siempre hemos de tener en cuenta el nivel de eficiencia y eficacia existente tanto en la estructura como en los procesos.

Aunque en pocas ocasiones se distingue claramente entre ellas, hemos de entender que:

- La eficacia se define como el nivel de consecución de metas y objetivos. Es decir, la capacidad para lograr lo que nos proponíamos.

- La eficiencia se define como una media sobre el grado de utilización de los recursos para obtener nuestras metas y objetivos.

Podemos ser eficientes sin ser eficaces y podemos ser eficaces sin ser eficientes. Lo ideal sería ser eficaces y a la vez ser eficientes.

La eficacia y la eficiencia de los procesos está directamente relacionada con la generación de un determinado resultado económico y de los recursos que hemos invertido en la estructura para conseguirlos.

Si el valor económico de los procesos son los Beneficio o Cash Flow y el valor económico de la estructura son los activos, podemos obtener ratios de eficiencia más que relevantes para conocer e interpretar la adecuación de nuestras decisiones sobre procesos y estructura.

Los dos principales ratios son el ROA y el ROE:

- ROA: rendimiento del activo

- ROE: rendimiento de los capitales invertidos por los accionistas.

El ratio ROA permite observar la relación entre el beneficio de explotación logrado durante un determinado periodo y el activo total invertido para conseguirlo. En definitiva, la eficiencia de los activos totales. Un ROA positivo nos confirma que la empresa está utilizando eficazmente sus activos. Es decir, los tiene bien dimensionados y son productivos.

El ratio ROE mide el grado de rentabilidad que les estamos ofreciendo a nuestros accionistas. Estos aportan un capital a la empresa con el fin último de ganar dinero y para hacer posible la materialización de su contribución a la sociedad. Cuanto más alto sea el ROE, más rentabilidad económica estarán obteniendo los socios.

Una pregunta emerge, por tanto, en este momento: ¿Todo vale para retribuir al accionista? Rotundamente no. Con la aplicación de nuestro modelo, hemos de contemplar, ineludiblemente, los otros dos niveles: las relaciones y la identidad. Debemos generar relaciones basadas en la confianza, basadas en la transparencia y en coherencia con los valores declarados. Sólo así los accionistas podrán obtener una adecuada rentabilidad y, además hacerlo en equilibrio con el resto de actores del sistema y de manera sostenible en el tiempo.

Los aspectos mencionados anteriormente apuntan a mejorar el funcionamiento de la empresa exclusivamente desde el punto de vista económico. No podemos olvidar el punto de vista financiero. La liquidez. La capacidad de generar Cash Flow de la empresa. En ocasiones la generación de Valor Económico positivo no va ligada a la generación de Cash Flow ya que el resultado económico no se genera a la misma velocidad que los flujos de caja.

Si tenemos claridad sobre cómo nuestro negocio aporta valor al cliente podremos tener claridad sobre qué es lo que necesitamos para producirlo o dar servicio (activo). ¿Con qué frecuencia revisamos si nuestro producto o servicio sigue aportando valor? ¿Qué es lo que está ofreciendo nuestra Competencia? ¿Fijamos unas ventas mínimas necesarias que aseguren la supervivencia de la empresa y cuál es el margen necesario para cubrir el resto de gastos de estructura? ¿Tenemos planes de contingencia para contrarrestar los posibles impactos del entorno?

En definitiva, si gestionamos el rendimiento que obtenemos de los activos, la rentabilidad que le damos al accionista, la eficiencia en los procesos y cuidado del Cash flow estaremos contribuyendo a la mejora del aparato respiratorio de nuestra organización.

Y ahora…¿Tenemos un aparato respiratorio organizacional preparado para dar un paseo por la playa o para correr media maratón?

(1) Huellas, construyendo valor desde la empresa | Autor: Rafael Andreu | Editorial: DAU

(2) La empresa viviente | Autor: Arie de Geus | Editorial: Granica